一、限制性股票的股权激励计划,企业应如何进行会计处理

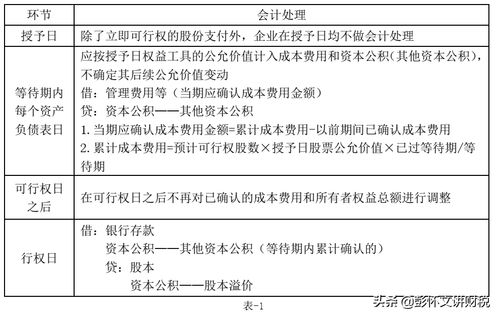

在员工缴纳认股款时,借“银行存款”,贷“股本”、“股本溢价”或“资本公积”,并将该股款确认为负债,借“库存股”,贷“其他应付款”。

于资产负债表日,应当基于所发行股份于授予日的公允价值和员工认购价格的差额,及锁定期的影响,相应确认当期成本费用。

借“管理费用”,贷“资本公积”。

员工如果离职,公司履行回购义务,按照支付总价款,借记“库存股”,贷记”银行存款“,同时注销回购股份,借记”股本“,借记”资本公积“,贷记”库存股“。

二、限制性股票成本如何摊销?

计算解锁比例不同的部分所对应的成本,然后在对应的锁定期里平均摊销,最后加总。

例如第二个33%对应的成本是33%*4314,在2年内分摊。

三、什么叫做回购并注销已行权的股权激励股票

公司回购股票一般是在股票价格下跌时为维持股票价格而执行操作,是一种托市行为,对公司和其他股东都是好事。

1、股权激励是中性偏利好!股票期权激励(限制性股票激励)是上市公司内部对经营目标的一种保障机制,员工完成了设定的经营成绩(即满足“限制性”条件),就可以拥有规定的价格在规定的期限购买一定数量公司股票的权利。

股票激励综合而言,市场对其的解读是中性偏利好,但具体反映在股价上,一般不会出现特别明显的暴涨暴跌。

如果限制性措施过严,会使该机制无法起到激励作用,好的设想就可能难以落实或者未能起到预期的效果。

2、股权激励有两个作用:一是促使员工为了得到利益,努力达到限制的条件;

二是促使员工使用长效手段来达到目标,让市场看到公司未来的成长性,让公司股票在二市场上有上升的动力。

四、回购限制性股票价格怎么算

2021年5月18日,财政部会计司发布股份支付准则应用案例,其中明确了第二类限制性股票的会计处理方法——第二类限制性股票的实质为一项股票期权,公司应当以对可行权的股票期权数量的最佳估计为基础,按照授予日股票期权的公允价值,计算当期需确认的股份支付费用,计入相关成本或费用和资本公积。

第二类限制性股票的公允价值则需采用期权定价模型确定。

五、限制性股权激励计划的费用怎么计

财务上遇到授予限制性股票的股权激励计划时,主要参考《企业会计准则第11号——股份支付》、《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第34号——每股收益》和《企业会计准则第37号——金融工具列报》等准则进行处理。

前海股权事务所股权激励方案设计,股权运营机制设置,股权问题一揽子服务。

六、股票回购的回购规定

《关于上市公司以集中竞价交易方式回购股份的补充规定(征求意见稿)》中国证券监督管理委员会二○○八年九月二十一日为适应资本市场发展实践的需要,现对《上市公司回购社会公众股份管理办法(试行)》(证监发[2005]51号)中有关上市公司以集中竞价交易方式回购股份行为补充规定如下:规定征文一、上市公司以集中竞价交易方式回购股份(以下简称上市公司回购股份),应当由董事会依法作出决议,并提交股东大会批准。

上市公司独立董事应当在充分了解相关信息的基础上,就回购股份事宜发表独立意见。

二、上市公司应当在股东大会召开前3日,将董事会公告回购股份决议的前一个交易日及召开股东大会的股权登记日登记在册的前10名股东的名称及持股数量、比例,在证券交易所网站予以公布。

三、上市公司股东大会就回购股份作出的决议,应当包括下列事项:(一)回购股份的价格区间;

(二)拟回购股份的种类、数量和比例;

(三)拟用于回购的资金总额以及资金来源;

(四)回购股份的期限;

(五)决议的有效期;

(六)对董事会办理本次回购股份事宜的具体授权;

(七)其他相关事项。

四、上市公司股东大会对回购股份作出决议,必须经出席会议的股东所持表决权的三分之二以上通过。

五、上市公司应当在股东大会作出回购股份决议后的次一工作日公告该决议,依法通知债权人,并将相关材料报送中国证监会和证券交易所备案,同时公告回购报告书。

六、上市公司应当在下列情形履行报告、公告义务:(一)上市公司应当在首次回购股份事实发生的次日予以公告;

(二)上市公司回购股份占上市公司总股本的比例每增加1%的,应当自该事实发生之日起3日内予以公告;

(三)上市公司在回购期间应当在定期报告中公告回购进展情况,包括已回购股份的数量和比例、购买的最高价和最低价、支付的总金额;

(四)回购期届满或者回购方案已实施完毕的,上市公司应当公告已回购股份总额、购买的最高价和最低价以及支付的总金额。

七、上市公司回购股份的价格不得为公司股票当日交易涨幅限制的价格。

八、上市公司不得在以下交易时间进行股份回购:(一)开盘集合竞价;

(二)收盘前半小时内。

九、上市公司在下列期间不得回购股份:(一)上市公司定期报告、业绩预告、业绩快报公告前10日内;

(二)自可能对本公司股票交易价格产生重大影响的重大事项发生之日或者在决策过程中,至依法披露后2个交易日内;

(三)中国证监会规定的其他情形。

回购期届满或者回购方案已实施完毕的,公司应当停止回购行为,并在2个工作日内公告回购股份情况以及公司股份变动报告。

十、上市公司在公布回购股份方案之日起至回购股份完成之日后的30日内不得公布或者实施现金分红方案。

上市公司回购股份期间不得发行股份募集资金。

十一、本补充规定自发布之 年 月 日起施行。

《上市公司回购社会公众股份管理办法(试行)》(证监发[2005]51号)中有关以集中竞价交易方式回购股份的规定同时废止。

相关内容:当公司回购自己股票时,资产流向股东,从债权人角度看,股票回购类似于现金红利。

其一,股利分配是按照持股比例的,而股票回购不一定按比例进行。

相应的,股利分配时,所有股东同等对待,而股票回购并不一定。

其二,在股利分配时,股东没有放弃对未来公司的剩余索取权,而在回购情形,股东放弃其在公司所有者权益中的部分股份。

其三,股利分配往往包括公司的一小部分财产,而股票回购可能会涉及公司的重大财产。

其四,股利分配一般要求持续性和稳定性,如果公司突然中断股利分配,往往会被认为是公司的经营出现了问题,而股票回购是一种特殊的股利政策,不会对公司产生未来派现的压力。

借鉴内容:财经百科-股票回购

七、限制性股票回购是什么意思?

股票激励制度是是上市公司内部对经营目标的一种保障机制,总体而言对公司稳定发展是有好处的。

那么什么叫限制性回购股票呢? 股票回购的目的是为了什么?一、什么叫限制性回购股票? 限制性股票指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

国外大多数公司是将一定的股份数量无偿或者收取象征性费用后授予激励对象,而在中国《上市公司股权激励管理办法》(试行)中,明确规定了限制性股票要规定激励对象获授股票的业绩条件,这就意味着在设计方案时对获得条件的设计只能是局限于该上市公司的相关财务数据及指标。

二、限制性股票和激励股有什么区别? 限制性股票指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

激励股是一个企业或团队,为了激发企业员工或团队的能力或挽留某些高素质员工而分配给其的一定的股份、期权或分红作为鼓励留在公司,确保公司良好的发展。

参考文档

下载:《限制性股票回购如何计算.pdf》下载:《限制性股票回购如何计算.doc》更多关于《限制性股票回购如何计算》的文档...声明:本文来自网络,不代表【伟威网】立场,转载请注明出处:http://www.tatungdrive.com/author/33602308.html