一、购销合同印花税税率

购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月缴纳。

我国法律规定,购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、贸易等合同,还包括出版单位与发行单位之间订立的图书、报纸、期刊和音像制品的应税凭证,例如订购单、订数单等。

按照购销金额万分之三的税率贴花。

法律依据:《中华人民共和国印花税暂行条例》印花税税目税率表1、购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同 按购销金额万分之三贴花 立合同人法律分析:购销合同的印花税为万分之三。

根据《中华人民共和国印花税暂行条例》规定,购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、贸易等合同。

按照购销金额万分之三的税率贴花。

计算公式为:应纳税金额=购销金额x核定征收率x0.03%。

法律依据:《中华人民共和国印花税暂行条例》第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足1角的,免纳印花税。

应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算缴纳。

《中华人民共和国印花税暂行条例》第五条 印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

二、小规模纳税人购销合同印花税怎么算

根据相关法律规定,小规模纳税人合同印花税的计算和申报:1、按比例税率计算应纳税额的方法,应纳税额=计税金额×适用税率。

2、按件定额计算应纳税额的方法:应纳税额=凭证数量×单位税额,印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

《中华人民共和国税收征收管理法》第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

三、购销合同和印花税是什么?

印花税是对经济活动和经济交往中书立领受向应税经济凭证所证收的一种税,放入管理费用~谢谢

四、购销合同的印花税的计税依据是什么

法律分析:1、如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据;

2、如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;

3、如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。

法律依据:《印花税暂行条例》第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

第四条 下列凭证免纳印花税:(一)已缴纳印化税的凭证的副本或者抄本;

(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

(三)经财政部批准免税的其他凭证。

五、购销合同印花税

购销合同印花税是购销合同按照购销金额的万分之三缴纳印花税。

合同未列明金额的,应按合同所载购、销数量依照国家牌价或市场价格计算应纳税额。

印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

按合同金额计征印花税的情形1、如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据;

2、如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;

3、如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额(即含税金额)作为印花税的计税依据。

六、烟台零售业的购销合同印花税怎样计算

根据《关于印发的通知》(鲁地税函[2005]29号)规定,商业批发企业:采购环节应纳的印花税,按不低于采购金额的40%和适用税率计算缴纳。

计算公式如下:应纳印花税税额=销售(营业)收入(采购成本、费用等)×40%×0.3‰。

销售环节应纳的印花税,按不低于销售收入的40%和适用税率计算缴纳,计算公式如下:应纳印花税税额=销售(营业)收入(采购成本、费用等)×40%×0.3‰。

商业零售企业:采购环节应纳的印花税,按不低于采购金额的20%和适用税率计算缴纳。

计算公式如下:应纳印花税税额=销售(营业)收入(采购成本、费用等)×20%×0.3‰。

七、怎么计算我公司应交的印花税?

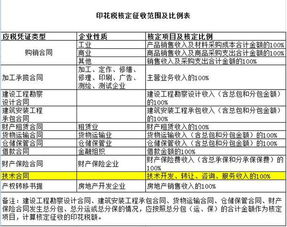

印花税税率表税 目 比例税率 税 目 比例税率 1、财产租赁合同 1‰ 5、货物运输合同 0.5‰ 2、仓储保管合同 1‰ 6、产权转移书据 0.5‰ 3、加工承揽合同 0.5‰ 7、营业帐簿中记载资金的帐簿 0.5‰ 4、建设工程勘察设计合同 0.5‰ 8、购销合同 0.3‰ 税 目 比例税率 税 目 定额税率 9、建筑安装工程承包合同 0.3‰ 1、权利许可证照 五元 10、技术合同 0.3‰ 2、营业帐簿中的其他帐簿 五元 11、借款合同 0.05‰ 12、财产保险合同 1‰

八、关于购销合同印花税

一般来说,采购不要叠加库存商品来计算,这样可能会导致采购缴一次库存又缴一次,重复缴税。

另外,印花税本身初衷是对合同征税,不考虑有没有发票问题。

通常考虑发生额就可以了。

5*60%+8*70%国家税务总局授权各省自行制定印花税核定征收办法,因此各省的计算会有差异。

有些地区还要加上采购固定资产的,有些地区收入部分要还原为含税价有些又不要,五花八门。

我建议您先找本省的印花税核定征收办法看看,公式(采购*60%+收入*70%)*0.0003文字规定是怎样的。

参考文档

下载:《购销合同印花税怎么算的.pdf》下载:《购销合同印花税怎么算的.doc》更多关于《购销合同印花税怎么算的》的文档...声明:本文来自网络,不代表【伟威网】立场,转载请注明出处:http://www.tatungdrive.com/store/24072825.html